Fintech P2P Lending Menghadapi Pengawasan Khusus Akibat Risiko Gagal Bayar

- account_circle radarekonomi

- calendar_month Rab, 12 Nov 2025

- visibility 368

- comment 0 komentar

Di tengah pertumbuhan pesat industri fintech di Indonesia, khususnya Peer-to-Peer (P2P) lending, Otoritas Jasa Keuangan (OJK) semakin memperketat pengawasan terhadap sektor ini. Hal ini dilakukan sebagai respons atas meningkatnya risiko gagal bayar yang dialami oleh beberapa pelaku usaha. Dengan adanya peningkatan jumlah pinjaman macet, OJK berupaya memastikan kestabilan dan kepercayaan masyarakat terhadap layanan finansial digital.

Perkembangan P2P Lending di Indonesia

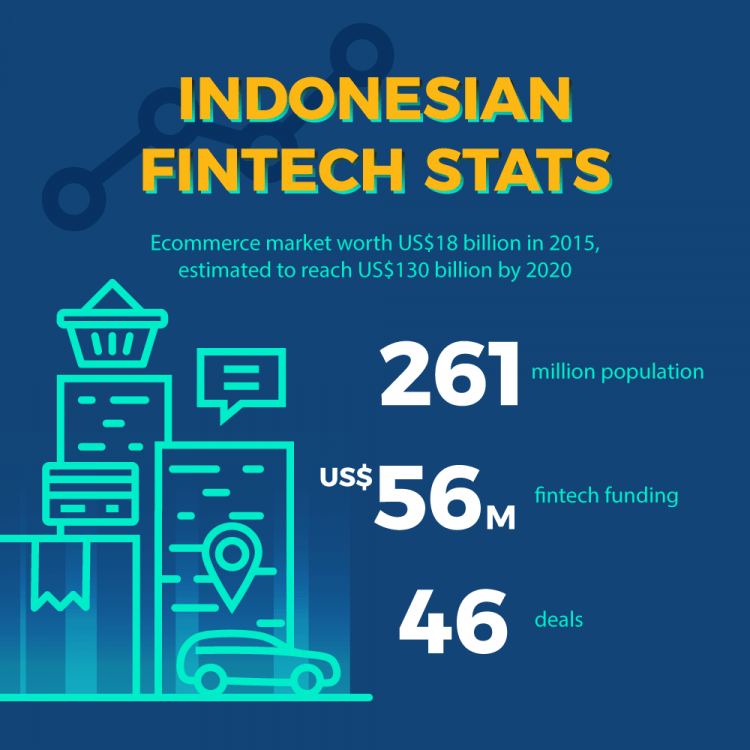

Sejak awal 2020, P2P lending telah menjadi salah satu solusi alternatif bagi masyarakat dalam mendapatkan akses kredit. Dengan bantuan teknologi, platform ini mampu menghubungkan pemberi dana dengan peminjam tanpa melalui lembaga keuangan tradisional. Namun, di balik kepraktisan dan kecepatannya, P2P lending juga membawa tantangan, terutama dalam hal manajemen risiko dan pengawasan.

Salah satu contoh adalah TaniFund, sebuah platform P2P lending yang sempat menjadi sorotan karena rasio kredit macet yang tinggi. Berdasarkan data dari situs web TaniFund, rasio TKB90 (Tingkat Kepatuhan Kewajiban 90 Hari) mencapai 36,07%. Angka ini menunjukkan bahwa hampir 1/3 dari pinjaman yang diberikan tidak dapat dibayar dalam jangka waktu 90 hari. Hal ini membuat OJK harus segera melakukan tindakan untuk mengantisipasi potensi kerugian yang lebih besar.

Langkah OJK dalam Pengawasan

Menanggapi situasi tersebut, OJK telah mengambil langkah-langkah strategis untuk memperkuat pengawasan terhadap P2P lending. Salah satunya adalah dengan meminta perusahaan seperti TaniFund untuk menyusun action plan yang bertujuan untuk memperbaiki kinerja mereka. Selain itu, OJK juga melakukan pemeriksaan khusus terhadap platform-platform yang dinilai memiliki risiko tinggi.

“Kami sedang melakukan pengawasan ketat terhadap platform ini. TF telah kami minta action plan untuk perbaikan kinerjanya dan kami monitoring secara intensif,” ujar Sekar Putih, Juru Bicara OJK, seperti dikutip dari CNBC Indonesia.

Selain itu, OJK juga telah menerbitkan aturan-aturan baru untuk memastikan keamanan dan transparansi dalam operasional P2P lending. Aturan ini mencakup analisis pendanaan, pembatasan biaya, serta perlindungan data pribadi pengguna. Dengan regulasi yang lebih ketat, diharapkan para penyelenggara P2P lending dapat menjalankan bisnisnya secara lebih bertanggung jawab.

Persyaratan Operasional P2P Lending

Untuk memastikan keberlanjutan dan keandalan P2P lending, OJK juga menetapkan beberapa persyaratan wajib yang harus dipenuhi oleh penyelenggara. Di antaranya:

- Bentuk Badan Usaha: Penyelenggara harus berbentuk badan hukum resmi seperti PT, CV, UD, atau Koperasi. Koperasi hanya boleh bergerak di bidang jasa.

- Pemilik: Pemilik harus merupakan WNI atau lembaga hukum Nusantara. Untuk asing, minimal 85% kepemilikan saham harus dimiliki oleh investor lokal.

- Modal: Minimal modal sebesar Rp1 miliar saat mendaftar, dan naik menjadi Rp2,5 miliar saat mengajukan izin usaha.

Persyaratan ini bertujuan untuk memastikan bahwa penyelenggara memiliki kemampuan finansial yang cukup untuk menjalankan bisnisnya secara stabil dan aman.

Proses Pendaftaran dan Izin

Proses pendaftaran P2P lending di OJK terdiri dari beberapa tahapan. Pertama, perusahaan harus mengajukan permohonan pencatatan secara online. Dokumen yang dibutuhkan meliputi surat bukti pendirian usaha, identitas pengurus, rencana bisnis, dan lainnya. Setelah itu, OJK akan mengevaluasi dan memberikan izin jika semua syarat terpenuhi.

Setelah terdaftar, penyelenggara P2P lending wajib melakukan laporan berkala dan mengajukan izin sebagai penyelenggara dalam waktu maksimal satu tahun. Jika tidak memenuhi batas waktu, izin akan dicabut. Dengan aturan ini, OJK ingin memastikan bahwa semua pemain di pasar ini tetap mematuhi regulasi dan menjaga kualitas layanan.

Pentingnya Manajemen Risiko

Risiko gagal bayar tetap menjadi isu utama dalam industri P2P lending. OJK mengingatkan bahwa lender (pemberi dana) harus memahami bahwa setiap investasi memiliki risiko. Jika borrower (peminjam) tidak memenuhi kewajibannya, maka lender akan menanggung kerugiannya.

Namun, OJK juga memastikan bahwa penyelenggara P2P lending melakukan upaya optimal dalam penagihan. Misalnya, platform harus menyediakan informasi lengkap tentang calon borrower, termasuk hasil scoring-nya. Selain itu, penyelenggara juga disarankan untuk menyediakan asuransi kredit sebagai mitigasi risiko.

Masa Depan P2P Lending

Meski ada tantangan, P2P lending tetap memiliki potensi besar dalam memajukan ekonomi Indonesia. Dengan dukungan pemerintah dan pengawasan yang lebih ketat, sektor ini diharapkan bisa berkembang secara sehat dan berkelanjutan. Selain itu, OJK juga sedang menyusun rancangan POJK yang bertujuan untuk memperkuat kelembagaan, manajemen risiko, dan perlindungan konsumen.

Dalam upaya mengoptimalkan pemberantasan pinjaman online ilegal, OJK bekerja sama dengan Satgas PASTI untuk menghentikan entitas ilegal yang merugikan masyarakat. Dengan adanya kerja sama ini, diharapkan kepercayaan masyarakat terhadap sistem keuangan digital akan meningkat.

Kesimpulan

Pengawasan khusus yang diberlakukan oleh OJK terhadap P2P lending adalah langkah penting untuk menjaga stabilitas industri dan melindungi kepentingan masyarakat. Meskipun risiko gagal bayar masih menjadi tantangan, dengan regulasi yang lebih ketat dan kesadaran para pemain, P2P lending bisa menjadi bagian dari solusi keuangan yang lebih inklusif dan aman.

Tagging:

– Fintech P2P Lending

– Risiko Gagal Bayar

– Otoritas Jasa Keuangan

– Pengawasan Fintech

– P2P Lending Indonesia

– Manajemen Risiko

– Pinjaman Online

FAQ:

-

Apa itu P2P Lending?

P2P Lending adalah model pembiayaan yang menghubungkan pemberi dana langsung dengan peminjam melalui platform digital tanpa melalui bank. -

Bagaimana OJK mengawasi P2P Lending?

OJK melakukan pemeriksaan berkala, meminta penyelenggara menyusun action plan, dan memberlakukan aturan yang lebih ketat untuk memastikan keamanan dan transparansi. -

Apa saja risiko dalam P2P Lending?

Risiko utama adalah gagal bayar oleh peminjam, yang bisa menyebabkan kerugian bagi pemberi dana. -

Bagaimana cara menghindari pinjaman online ilegal?

Masyarakat disarankan untuk menggunakan platform yang terdaftar di OJK dan waspada terhadap penawaran yang terlalu menarik. -

Apa yang dilakukan OJK untuk melindungi konsumen?

OJK menerbitkan aturan untuk melindungi data pribadi, membatasi penggunaan data, dan memberikan saluran pelaporan untuk masyarakat.

- Penulis: radarekonomi

Saat ini belum ada komentar